Материалы дела

| 27 сентября 2021 |  Лингвистическая экспертиза Лингвистическая экспертиза |

13 МБ (zip) Скачать |

| 17 мая 2021 | Исковое заявление |

4 МБ (zip) Скачать |

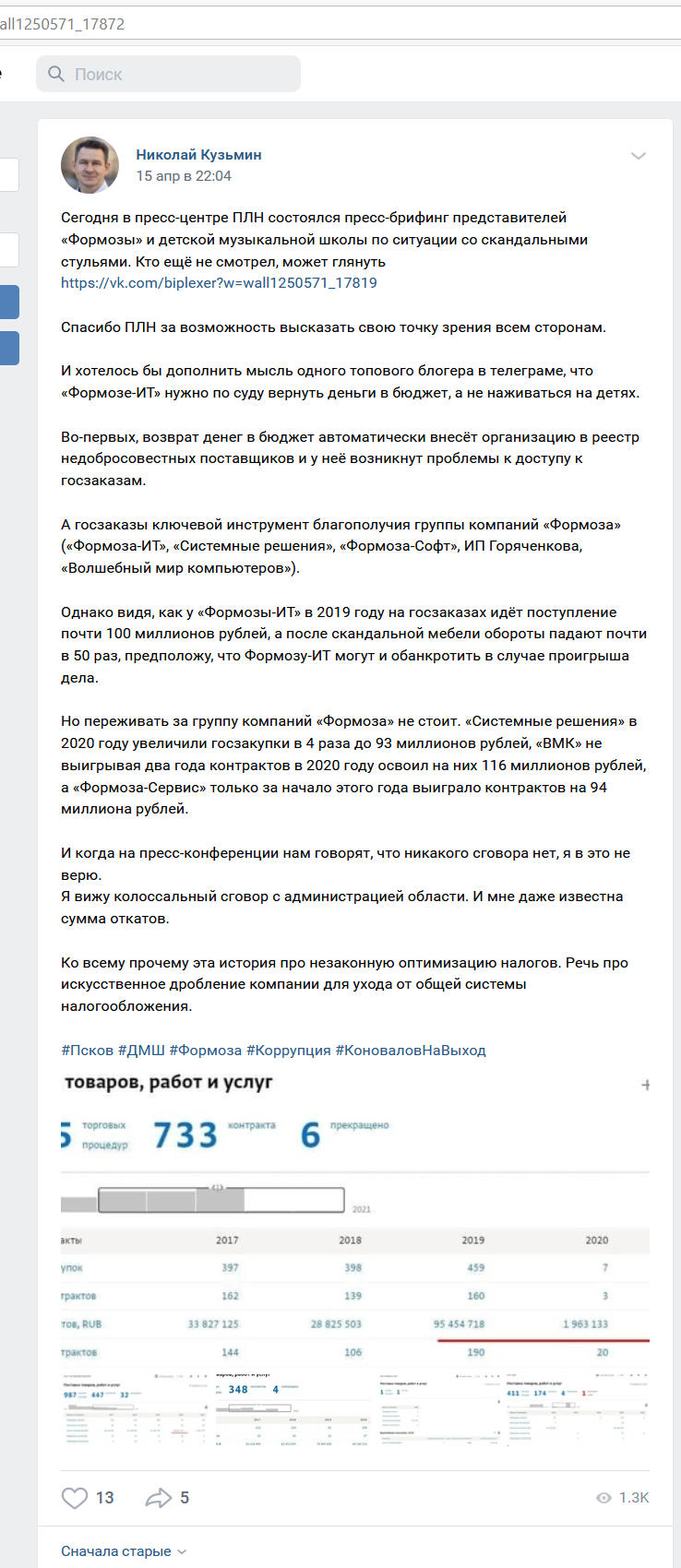

| 15 апреля 2021 |  Спорная публикация Спорная публикация |

224 КБ (jpg) Скачать |

| 8 октября 2021 | Уточненное исковое заявление |

2 МБ (zip) Скачать |

Краткое изложение материалов дела

Общество с ограниченной ответственностью «Формоза-ИТ» обратилось в Арбитражный суд Псковской области с исковым заявлением к Кузьмину Н.А. о защите деловой репутации, обязании удалить сведения с сайта в сети Интернет и опубликовать опровержение.

Поводом для иска стала распространенная 15 апреля 2021 года Кузьминым Н.А. в сети «Интернет» в социальной сети «Вконтакте» со своего аккаунта публикация в записи от 04.2021 а именно:

«И когда на пресс-конференции нам говорят, что никакого сговора нет, я в это не верю. Я вижу колоссальный сговор с администрацией области. И мне даже известна сумма откатов»;

«Ко всему прочему эта история про незаконную оптимизацию налогов. Речь про искусственное дробление компании для ухода от общей системы налогообложения».

«Тогда очень жаль, что на поддельных стульях увильнули, как я думаю, миллиона три рублей, а на инструментах сэкономили» — комментарий, который является ответом на реплику пользователя Татьяны Михайловой: «Николай, купили только 16 пианино и 4 рояля. Остальные играют на старых, разбитых в хлам».

В ходе рассмотрения настоящего дела определением суда была назначена судебная лингвистическая экспертиза, на разрешение которой были поставлены вопросы о том, содержится ли в спорных фразах негативная информация о деятельности Общества, если да, то в какой форме в каждой из таких фраз она представлена – утверждения о фактах, соответствие действительности которых можно проверить, или субъективного суждения (мнения, оценки, предположения, вопроса и т.д.)?

Согласно заключению эксперта №2573/2021-А52-2203/2021 от 27.09.2021 негативную информацию о деятельности Общества содержат, помимо прочего, следующие фрагменты представленного на исследование текста:

- «И когда на пресс-конференции нам говорят, что никакого сговора нет, я в это не верю. Я вижу колоссальный сговор с администрацией области. И мне даже известна сумма откатов».

В этом высказывании идет речь о сговоре с участием ООО «Формоза-ИТ», при любом другом понимание это высказывание выпадает из общего содержания текста, теряет связанность.

Существительное откат, используемое в рассматриваемом фрагменте, имеет значение «взятка должностному лицу в виде части дохода, незаконно полученного с помощью этого лица или при его попустительстве».

Данные фрагмент содержит следующую информацию:

- имеет место колоссальный сговор ООО «Формоза-ИТ» с администрацией области. Информационный статус высказывания определяется наличием в тексте маркеров мнения я в это не верю, я вижу. Информация представлена в форме мнения.

- ООО «Формоза-ИТ» (что следует из контекста) выплатило администрации области откаты, то есть взятки в виде части доходов, незаконно полученных с помощью администрации или при ее попустительстве. Данная информация представлена в форме утверждения о фактах и может быть проверена на соответствие действительности.

- «Ко всему прочему эта история про незаконную оптимизацию налогов. Речь про искусственное дробление компании для ухода от общей системы налогообложения».

Данный фрагмент содержит информацию о том, что ООО «Формоза-ИТ» (что следует из контекста) участвует в незаконной оптимизации налогов, а именно в искусственном дроблении компании для ухода от общей системы налогообложения. Данная информация представлена в форме утверждения о фактах и может быть проверена на соответствие действительности.

- «Тогда очень жаль, что на поддельных стульях увильнули, как я думаю, миллиона три рублей, а на инструментах сэкономили».

Данная фраза является ответом на реплику пользователя Татьяна Михайлова: «Николай, купили только 16 пианино и 4 рояля. Остальные играют на старых, разбитых в хлам».

Используемое в исследуемом высказывании прилагательное поддельных выступает в значении «являющихся подделкой, фальшивым подобием настоящих». Из контекста следует, что речь идет о стульях, которые ООО «Формоза-ИТ» поставило в музыкальную школу.

В данном случае слово увильнули автор высказывания использует метафорически. Контекст показывает, что здесь имеется в виду такое следствие из метафоры увильнули на поддельных стульях миллиона три рублей, в соответствии с которым поставка стульев, являющихся подделкой — это та хитрость, в результате которой музыкальная школа лишилась суммы денег, оцениваемой говорящим как миллиона три рублей. Обсуждаемое следствие из метафоры является обязательным, оно поддерживается контекстом. Содержащийся в данном высказывании маркер мнения я думаю относится не ко всему содержанию предложения, а только к наименованию суммы — миллиона три рублей.

Таким образом, анализируемое высказывание содержит (с учетом контекста) информацию о том, что ООО «Формоза-ИТ» поставило в музыкальную школу стулья, являющиеся подделкой, на сумму, оцениваемую говорящим как миллиона три рублей. Данная информация представлена в форме утверждения о фактах и может быть проверена на соответствие действительности.

Оценивая экспертное заключение по правилам статьи 71 АПК РФ в совокупности с иными материалами дела, суд полагает, что его исследовательская часть позволяет установить основания, по которым эксперт пришел к соответствующим выводам.

19 ноября 2021 года Арбитражный суд Псковской области решил удовлетворить исковые требования ООО «Формоза — ИТ» частично.

— признать не соответствующими действительности и порочащими деловую репутацию общества с ограниченной ответственностью «Формоза-ИТ» фрагменты сведений, опубликованных Кузьминым Н.А. в сети «Интернет» на странице Н. Кузьмина в социальной сети «Вконтакте» по адресу http://vk.com/biplexer в записи, размещенной 15.04.2021 в 22:04, а именно: «И мне даже известна сумма откатов». «Ко всему прочему эта история про незаконную оптимизацию налогов. Речь про искусственное дробление компании для ухода от общей системы налогообложения», а также сведения, опубликованные Кузьминым Н.А. в сети «Интернет» на странице Н. Кузьмина в социальной сети «Вконтакте» по адресу http://vk.com/biplexer в комментарии, размещенном 15.04.2021 в 22:22 к записи, размещенной 15.04.2021 в 22:04, а именно: «Тогда очень жаль, что на поддельных стульях увильнули, как я думаю, миллиона три рублей, а на инструментах сэкономили».

Обязать Кузьмина Н.А. в течение семи календарных дней со дня вступления настоящего решения в законную силу удалить фрагменты сведений, опубликованных на странице Н. Кузьмина в социальной сети «Вконтакте» по адресу http://vk.com/biplexer в записи, размещенной 15.04.2021 в 22:04, а именно: «И мне даже известна сумма откатов». «Ко всему прочему эта история про незаконную оптимизацию налогов. Речь про искусственное дробление компании для ухода от общей системы налогообложения», а также в комментарии, размещенном 15.04.2021 в 22:22, а именно: «Тогда очень жаль, что на поддельных стульях увильнули, как я думаю, миллиона три рублей, а на инструментах сэкономили».

Обязать Кузьмина Н.А. в течение семи календарных дней со дня вступления настоящего решения в законную силу разместить в сети «Интернет» на странице Н. Кузьмина в социальной сети «Вконтакте» по адресу http://vk.com/biplexer на срок не менее трех месяцев с момента размещения опровержение не соответствующих действительности и порочащих деловую репутацию общества с ограниченной ответственностью «Формоза-ИТ» фрагментов сведений, опубликованных в записи, размещенной 15.04.2021 в 22:04, а именно: «И мне даже известна сумма откатов» «Ко всему прочему эта история про незаконную оптимизацию налогов. Речь про искусственное дробление компании для ухода от общей системы налогообложения», а также в комментарии, размещенном 15.04.2021 в 22:22, а именно: «Тогда очень жаль, что на поддельных стульях увильнули, как я думаю, миллиона три рублей, а на инструментах сэкономили».

В удовлетворении остальной части иска отказать.

Взыскать с Кузьмина Н.А. в пользу общества с ограниченной ответственностью «Формоза-ИТ» 59 628 руб. судебных расходов, в том числе 13 628 руб. расходов на составление протокола осмотра доказательств, 40 000 руб. расходов на проведение экспертизы, 6000 руб. расходов по оплате государственной пошлины.

Финансово-экономическому отделу Арбитражного суда Псковской области со счета средств, поступивших во временное распоряжение Арбитражного суда Псковской области, перечислить Автономной некоммерческой организации «Санкт- Петербургский институт независимой экспертизы и оценки» (Лиговский проспект, дом 10/118, город Санкт-Петербург, 191036) денежные средства в сумме 40000 руб. по реквизитам, указанным в счете от 29.09.2021 №6355.

Финансово-экономическому отделу Арбитражного суда Псковской области возвратить Кузьмину Н.А. со счета средств, поступивших во временное распоряжение Арбитражного суда Псковской области, денежные средства в размере 45 000 руб., перечисленные в счет оплаты за проведение экспертизы по платежному поручению без номера от 11.08.2021.

На решение в течение месяца после его принятия может быть подана апелляционная жалоба в Четырнадцатый арбитражный апелляционный суд через Арбитражный суд Псковской области.

Мотивировка суда:

Таким образом, проанализировав спорные фразы, размещенные ответчиком в общедоступном для просмотра месте, с учетом выводов эксперта, суд полагает, что они носят порочащий характер, поскольку свидетельствуют о совершении Обществом запрещенных законом действий по вступлению в сговор с государственным органом при проведении торгов, о передаче незаконного вознаграждения должностным лицам этого органа, о совершении налоговых правонарушений, а также умышленных действий по безосновательному завладению денежными средствами контрагента по контракту.

В тоже время, суд приходит к выводу, что информация о наличии сговора Общества с государственным органом, содержащаяся в оспариваемом истцом фрагменте «И когда на пресс-конференции нам говорят, что никакого сговора нет, я в это не верю. Я вижу колоссальный сговор с администрацией области», представлена в форме субъективного мнения, а потому в удовлетворении требований о признании ее несоответствующей действительности, а также обязании ответчика ее удалить и опровергнуть, надлежит отказать.

Вместе с тем, в остальной части являющиеся предметом иска сведения, а именно о предоставлении Обществом незаконного вознаграждения должностным лицам государственного органа, о нарушении законодательства в виде необоснованного применения льготного налогового режима и о завладении с помощью хитрости денежными средствами Муниципального бюджетного учреждения дошкольного образования «Детская музыкальная школа им. Н.А. Римского-Корсакова» (далее — музыкальная школа) выражены в форме утверждения о фактах, а значит могут быть проверены на соответствие действительности.

Между тем стороной ответчика не представлено доказательств соответствия данных сведений действительности.

Так, имеющиеся в деле доказательства, в том числе материалы УФАС по Псковской области по результатам проверки заключенных между Обществом и музыкальной школой контрактов на поставку светового и звукового оборудования, а также мебели для учебных классов и концертного зала, не свидетельствуют о том, что представители Общества передавали должностным лицам Администрации Псковской области незаконное вознаграждение. Сведений о том, что данное обстоятельство установлено иными компетентными органами либо вступившими в законную силу судебными актами, также не представлено.

Более того, из материалов дела следует, что закупка осуществлялась должностными лицами муниципального образования, а не Администрации Псковской области.

Вопреки доводам стороны ответчика, из содержания всего текста в целом следует, что в спорной фразе имеется утверждение о представлении незаконного вознаграждения должностным лицам именно со стороны Общества, что также подтверждается выводами эксперта.

Доказательств того, что Общество в своей деятельности допустило нарушение законодательства в виде необоснованного применения льготного налогового режима, суду также не представлено.

Ссылка ответчика на совпадение видов деятельности, руководителей и учредителей Общества и иных компаний («Системные решения», Формоза-Софт», ИП Горяченкова, «Волшебный мир компьютеров») не подтверждает факт совершения ООО «Формоза-ИТ» нарушения налогового законодательства.

Сведений о том, что совершение Обществом налоговых правонарушений подтверждается вступившими в законную силу решениями судов либо результатами проверок компетентных органов, как и о том, что Кузьмин Н.А. в такие органы обращался, суду не представлено.

Вопреки доводам ответчика, из содержания оспариваемого текста следует, что Кузьминым Н.А. распространена информация о нарушении налогового законодательства в том числе ООО «Формоза-ИТ».

То обстоятельство, что помимо Общества Кузьмин Н.А. указал на нарушение закона также иными лицами, факт распространения сведений об истце не опровергает. Относительно фразы «Тогда очень жаль, что на поддельных стульях увильнули, как я думаю, миллиона три рублей, а на инструментах сэкономили» ответчик ссылается на то, что факт поставки Обществом поддельных (несоответствующих условиям контракта) стульев установлен судебным решением и материалами УФАС по Псковской области.